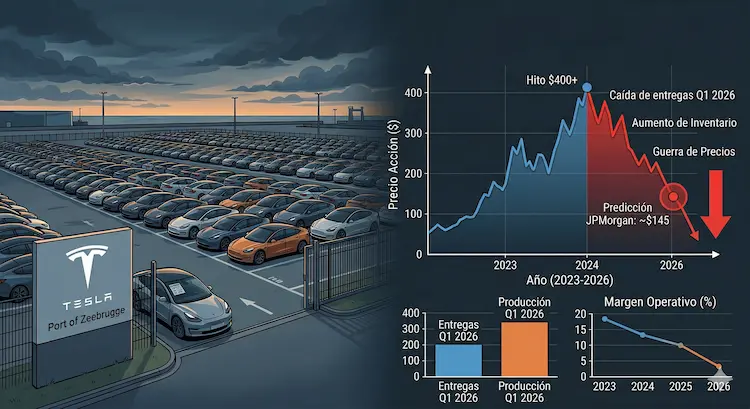

En una de las esquinas del puerto de Zeebrugge, en Bélgica, miles de coches eléctricos brillan bajo el sol de abril. A simple vista, parece la estampa de una empresa con éxito rotundo. Sin embargo, hay un detalle que la mayoría de los inversores particulares está pasando por alto y que ha hecho saltar todas las alarmas en los despachos de Wall Street. Esos coches no están esperando para ser embarcados; están esperando a que alguien, en algún lugar del mundo, decida comprarlos. Mientras Elon Musk habla de colonizar Marte y de robots que doblan la ropa, los libros de contabilidad de su empresa están empezando a contar una historia muy distinta, una que ha llevado a JPMorgan a lanzar una predicción que ha dejado helado al mercado: las acciones de Tesla podrían desplomarse hasta los 145 dólares.

Para que te hagas una idea de la magnitud del desastre que prevén, eso supondría una caída de más del 60% desde sus niveles recientes. ¿Es una exageración de un banco tradicional que “no entiende” la tecnología o estamos ante el pinchazo de una de las mayores burbujas de la historia reciente?

El informe que ha hecho temblar a los inversores

El pasado 6 de abril de 2026, el analista de JPMorgan, Ryan Brinkman, publicó una actualización de su informe sobre Tesla que no dejó indiferente a nadie. Manteniendo su calificación de “infraponderar” (que en lenguaje de calle significa “vende esto cuanto antes”), el banco situó su precio objetivo en los 145 dólares.

La razón principal no es una cuestión de odio personal hacia Musk, sino una fría montaña de datos. Durante el primer trimestre de 2026, Tesla entregó unos 358.000 vehículos. Si esto te suena a mucho, piénsalo otra vez: Wall Street esperaba mucho más. Pero lo más grave no es que se vendan menos coches de los previstos, sino que se están fabricando muchos más de los que se venden.

La crisis del inventario o por qué sobran coches

Uno de los conceptos más importantes en el mundo de la inversión es el flujo de caja. Cuando una empresa fabrica algo, gasta dinero en materiales, energía y sueldos. Si vende ese producto rápido, recupera el dinero y obtiene un beneficio.Pero si el producto se queda parado en un parking, ese dinero está “muerto”.

JPMorgan ha señalado que Tesla ha producido más de 50.000 vehículos por encima de sus entregas solo en los primeros tres meses del año. Es el mayor exceso de inventario en la historia de la compañía. Imagina que tienes una tienda de zapatillas y compras 100 pares, pero solo vendes 50. El mes que viene compras otros 100 y vuelves a vender 50. Al final, tienes el almacén lleno de cajas cogiendo polvo y te has quedado sin dinero para pagar el alquiler. Eso es, a escala gigante, lo que le está pasando a la joya de la corona de los vehículos eléctricos.

Los márgenes de beneficio ya no son lo que eran

Hubo un tiempo en que Tesla no era considerada una empresa de coches, sino una empresa de software con ruedas. Esto le permitía tener unos márgenes de beneficio brutales, muy superiores a los de Ford, Toyota o Volkswagen. Sin embargo, ese “escudo” se está agrietando.

Para intentar dar salida a todos esos coches acumulados en los puertos y campas, Tesla ha tenido que recurrir a algo que Musk juró que no haría de forma agresiva: bajar los precios. Si bajas el precio de tu producto pero tus costes de fabricación siguen siendo altos, tu beneficio por cada unidad se desploma.

Según datos recientes, el margen operativo de la compañía ha caído hasta el 5,7%. Para que pongas este dato en contexto, hace apenas un par de años la gente se peleaba por las acciones de Tesla porque sus márgenes doblaban o triplicaban los de la competencia. Ahora, se está empezando a parecer peligrosamente a una empresa de coches tradicional, y el mercado no está dispuesto a pagar el mismo precio por una empresa de coches “normal” que por una revolución tecnológica.

La competencia ya no es una promesa, es una realidad

En el trading y la inversión, no solo importa lo que haga tu empresa, sino lo que hagan los demás. Durante años, Tesla navegó en un océano azul, sin apenas competencia seria en el sector eléctrico de lujo y gran consumo. Pero el escenario de 2026 es radicalmente distinto.

-

El gigante chino: Empresas como BYD o Xiaomi han inundado el mercado con modelos que, en muchos casos, ofrecen más tecnología y mejores acabados por un precio menor.

-

Las marcas de siempre: Mercedes, BMW y Audi han despertado de su letargo y ya tienen flotas eléctricas competitivas que están robando cuota de mercado en Europa y Estados Unidos.

-

El factor precio: Mientras Tesla intenta mantener su imagen de marca “premium”, la guerra de precios en China la está obligando a canibalizar sus propios beneficios para no perder relevancia.

¿Por qué un P/E de 300 es una señal de peligro?

Si estás empezando en la inversión, es fundamental que entiendas qué es el PER (Price to Earnings Ratio) o relación precio-beneficio. Básicamente, nos dice cuántos años tardaríamos en recuperar nuestra inversión si la empresa mantuviera sus beneficios actuales.

Actualmente, Tesla cotiza con un PER que supera los 300 puntos. Esto significa que los inversores están pagando un precio altísimo hoy, esperando que en el futuro los beneficios crezcan de forma explosiva. El problema que ve JPMorgan es que, si las ventas bajan y los márgenes se estrechan, esa “explosión” de beneficios nunca llegará. Si el mercado decide que Tesla ya no merece una valoración de empresa tecnológica y empieza a valorarla como a una automovilística, el ajuste de precio será, como dice el banco, un auténtico jarro de agua fría.

La cara B: lo que dicen los que siguen confiando

No todo el mundo en Wall Street está de acuerdo con JPMorgan. Los “toros” (inversores que apuestan a que el precio subirá) argumentan que mirar solo las ventas de coches es como mirar solo las ventas de iPhone de Apple y olvidarse de la App Store, iCloud y los servicios.

Para los defensores de Tesla, el verdadero valor no está en el metal del coche, sino en:

-

FSD (Full Self-Driving): La conducción autónoma total. Si Tesla consigue que sus coches se conduzcan solos y crea una red de Robotaxis, los beneficios serían casi infinitos.

-

Optimus: El robot humanoide que, según Musk, llegará a valer más que el negocio de los coches.

-

Energía: La división de baterías para el hogar y la industria (Megapacks) sigue creciendo, aunque JPMorgan cree que este crecimiento tampoco es suficiente para justificar el precio actual.

Sin embargo, para un inversor que busca seguridad y resultados tangibles, estas promesas empiezan a pesar menos que la realidad de los balances financieros.

El análisis técnico: ¿qué nos dicen los gráficos?

Más allá de los balances y las noticias, el análisis técnico nos ayuda a ver hacia dónde se mueve el dinero. Si observamos el gráfico de Tesla en este abril de 2026, vemos que la acción está luchando por mantener soportes clave.

El RSI (Índice de Fuerza Relativa) está indicando que la acción se acerca a niveles de “sobreventa”, lo que podría sugerir un rebote a corto plazo. Pero no te dejes engañar: estar sobrevendido no significa que no pueda caer más. Como dicen los traders veteranos, “el mercado puede permanecer irracional más tiempo del que tú puedes permanecer solvente”. La ruptura de la media móvil de 200 días ha sido una señal muy bajista que muchos algoritmos de trading están utilizando para abrir posiciones cortas (apostar a la caída).

Cómo gestionar esta información si estás aprendiendo a invertir

Si estás dando tus primeros pasos en la Lotus Trading Academy, noticias como esta deben servirte de lección magistral. La inversión no consiste en seguir ciegamente a un gurú o a un CEO carismático, sino en analizar los datos con cabeza fría.

-

Diversifica: Nunca pongas todos tus ahorros en una sola empresa, por muy revolucionaria que parezca.

-

Gestiona el riesgo: Si decides comprar Tesla porque crees que JPMorgan se equivoca, asegúrate de tener un stop loss (una orden de venta automática) por si el precio decide irse efectivamente a los 145 dólares.

-

Lee los informes: No te quedes solo con el titular. Entender por qué un analista dice lo que dice te dará una ventaja competitiva sobre el 90% de los inversores minoristas.

Según portales especializados como Investing.com, la división entre analistas es máxima, lo que garantiza una volatilidad extrema en los próximos meses.

Preguntas frecuentes (FAQs)

¿Es seguro invertir en Tesla ahora mismo? No existe la inversión segura al 100%, y menos en un activo tan volátil como Tesla. Actualmente, el riesgo de caída es elevado debido a los problemas de inventario y la competencia, por lo que se recomienda mucha precaución.

¿Qué significa que JPMorgan tenga una calificación de “infraponderar”? Significa que el banco cree que la acción tendrá un rendimiento peor que la media del mercado. Es una recomendación de venta o de reducir la cantidad de esas acciones en tu cartera.

¿Cuándo llegará Tesla a los 145 dólares? Nadie tiene una bola de cristal. Es un “precio objetivo” a 12 meses vista.Puede que nunca llegue o que lo haga mucho antes si los próximos resultados trimestrales son peores de lo esperado.

¿Por qué Elon Musk no hace nada para frenar la caída? Musk suele centrarse en la visión a largo plazo. Sus estrategias, como las bajadas de precios, buscan eliminar a la competencia débil, aunque eso perjudique el precio de la acción a corto plazo.

¿Dónde puedo seguir aprendiendo sobre cómo analizar estas noticias? En plataformas educativas y de análisis financiero como LiteFinance, donde desglosan las previsiones de diferentes expertos para ayudarte a formar tu propio criterio.